21 октября отмечается Всемирный день кредитных союзов. Движение кредитной кооперации, объединяющее десятки тысяч украинцев, находится в ожидании законодательных изменений, которые должны произойти уже в ближайшее время и привлекают особое общественное внимание.

Новый закон – на подходе

1 июня текущего года произошло важное событие для украинских кредитных союзов. В этот день Верховная Рада приняла в первом чтении законопроект «О кредитных союзах», который должен прийти на смену действующему закону от 2001 г.

Разработку этого документа инициировал Национальный банк Украины в рамках реализации реформы финансового сектора, начатой в 2019 г. принятием закона «о сплите». Позиция НБУ много в чем совпала с видением представителей самих кредитных союзов – они уже долгое время выступали за модернизацию действующего законодательства, ведь предыдущий профильный закон был принят почти 20 лет назад. За это время в экономической, социальной жизни страны произошли существенные изменения и под них должны были подстроиться кредитные союзы.

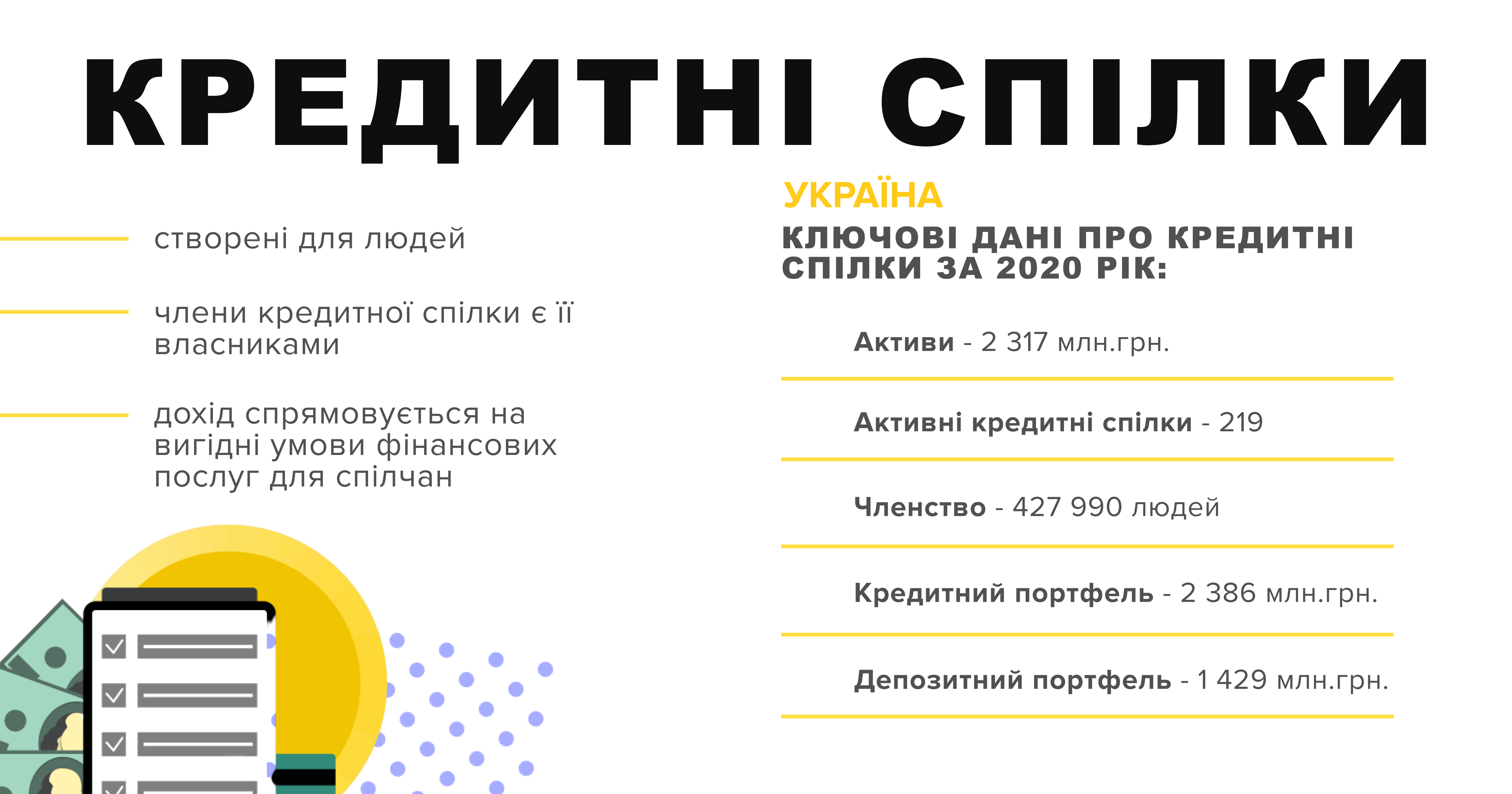

Для финансового рынка Украины кредитные союзы играют важную роль. По данным НБУ, по состоянию на 30 сентября 2021 г. зарегистрировано 289 кредитных союзов, участниками которых являются более 380 тыс. граждан. Их активы, хоть и умеренными темпами, но продолжают расти. Так, по итогам II квартала текущего года кредитный портфель союзов увеличился на 4%, а объемы нового кредитования возросли на 11%.

В отличие от других финансовых учреждений кредитные союзы, как правило, работают в пределах одной области, района или города и направляют свою деятельность на поддержку своих членов. Они также заботятся о развитии местных общин, часто привлекаются к локальным социальным инициативам и благотворительной деятельности. Если же говорить об экономической сфере, то союзы предоставляют немало кредитов агропроизводителям, среди которых важное место занимают фермеры и единоличники, малым и средним предприятиям, работающим в сельской местности и очень часто имеющим ограниченный доступ к финансированию. Это так званое коммерческое кредитование, и в последнее время именно оно выходит на первое место в работе кредитных союзов. Хотя значительную долю их кредитного портфеля, как и раньше, занимают потребительские кредиты: они направляются на проведение ремонтных работ, оплату обучения, лечения и т. д. Можно констатировать, что кредитные союзы изменили свой курс с предоставителя средств «на приобретение бытовой техники» на надежного финансового партнера местного малого бизнеса.

Еще одна особенность кредитных союзов – они охватывают вниманием преимущественно сельскую местность и небольшие города. Именно тут меньше всего представлены банковские учреждения, а с недавних пор из-за оптимизации своей работы они вообще закрывают там свои филиалы. На этом фоне социальная и экономическая роль кредитных союзов особенно возрастает.

Эти вопросы обсуждались во время рассмотрения законопроекта в первом чтении. 22 сентября состоялось заседание Комитета Верховной Рады по вопросам финансов, налоговой и таможенной политики, на котором рассматривался вопрос о подготовке документа ко второму чтению. Было отмечено, что народные депутаты подали к нему 857 предложений и поправок, из которых 364 были учтены. Комитет рекомендовал Верховной Раде принять законопроект во втором чтении.

Кредитование юридических лиц

Во время подготовки законопроекта ко второму чтению было учтено ряд важных предложений. Одно из них касается предоставления возможности союзам кредитовать юридических лиц. До сих пор в таком праве они ограничены, и это существенно сдерживает их дальнейшее развитие.

«Наиболее ключевое изменение – это обеспечение доступа к кредитам кредитных союзов микропредприятиям, фермерским хозяйствам, кооперативам, ОСМД, профсоюзам, религиозным организациям. Фактически это дает возможность кредитным союзам построить с ними длительные деловые отношения», – подчеркнул Иван Вишневский, заместитель директора Проекта USAID «Кредитование сельскохозяйственных производителей в Украине (КЕП)», реализуемого Всемирным советом кредитных союзов (WOCCU).

Также он отметил, что законопроект содержит исключительный перечень субъектов, подлежащих кредитованию кредитными союзами, – крупных предприятий и холдингов среди них нет.

Он объяснил, что легализация отношений союзов с юридическими лицами имеет для последних важное значение. Сегодня много фермеров принимает участие в государственных и региональных целевых программах. Получая кредит от банка, они имеют право на возмещение процентной ставки и на другие льготы, предусмотренные этими программами. Из этой схемы выпадают кредитные союзы, потому что официально до сих пор не предоставляют кредиты юридическим лицам. «Внедрение нового механизма не только увеличит объемы финансирования в кредитных союзах и откроет доступ фермерам к кредитам других институтов, то есть, позволит иметь больше источников финансирования, но и предоставит им возможность получать определенные возмещения или льготы, предусмотренные различными программами, что существенно усилит позиции малого предпринимательства в сельской местности», – поделился Иван Вишневский.

Такие новшества касаются не только фермеров, но и личных крестьянских хозяйств. Не со всеми ими готовы сотрудничать банковские учреждения, которые выдвигают к ним высокие требования. В частности, это касается имеющегося земельного банка: как минимум, он должен составлять 200-500 гектаров. В то же время кредитные союзы готовы обслуживать клиентов, обрабатывающих от 1 до 100-200 гектаров. Возможность работать с такими агропроизводителями, которую будет предоставлять закон, увеличит клиентскую базу кредитных союзов.

Представители союзов, работающие в регионах, также одобрительно воспринимают новые подходы. По словам председателя правления черкасского кредитного союза «Кредит-Союз» Владимира Казаринова, они и раньше сотрудничали с представителями малого и среднего бизнеса, но как с физлицами-членами их союза. Это ограничивало возможности сторон. «С принятием нового закона они могут учитывать полученные от нас деньги как кредиты и соответственно обслуживать их как кредиты. Это намного удобнее для них», – отметил он. И добавил, что их отношения с союзами, с государством и местными органами власти, которые формируют целевые программы, становятся прозрачными, а значит контролируемыми.

Мнение Владимира Казаринова является весомым, поскольку он возглавляет ведущий в регионе кредитный союз, функционирующий уже 24 года и объединяющий более 11,6 тыс. членов. Его активы достигают почти 130 млн грн. Треть кредитного портфеля направляют на поддержку малого и среднего бизнеса: люди берут деньги на производство, на создание новых рабочих мест; кто-то строит станцию техобслуживания, другие открывают магазины и т. д. Размер такого кредита достигает 100 тыс. грн. А еще треть кредитного портфеля приходится на агропроизводителей, средний размер таких кредитов составляет 350 тыс. грн, преимущественно они идут на пополнение оборотных средств, на приобретение сельхозтехники, минудобрений, посевного материала и пр.

В отличие от черкасского, кредитный союз «Импульс-Плюс» из Угледара на Донетчине меньше по размеру, но не менее важен для своей общины. Он объединяет до 450 членов, а его активы составляют 3,5 млн грн. До недавнего времени он был кредитным союзом шахтеров, но с 2019 г. охотно начал сотрудничать с аграрным сектором.

Председатель правления «Импульс-Плюс» Татьяна Ковбасюк говорит: «Я думаю, что предоставление нам права обслуживать юрлиц расширит наши услуги и откроет новые возможности. Мы уже к этому готовимся: подписали договор с платформой AgriAnalytica, на которой зарегистрированы фермерские хозяйства со всей Украины. Нам было бы интересно поработать с ними».

Перспективы союзов

Среди других новшеств, внедряемых законопроектом «О кредитных союзах», есть и право предоставлять платежные услуги. Это особенно важно для жителей небольших населенных пунктов и маленьких предприятий, которые в течение месяца осуществляют не так много платежей. «Также стоит обратить внимание на нормы, связанные с тем, что кредитные союзы приобретают право предоставлять сопровождающие (в том числе, посреднические) услуги. Как по мне, это очень перспективный путь и абсолютно верный, потому что члены кредитных союзов нуждаются в разных финансовых услугах», – рассказал Иван Вишневский. И добавил, что украинский законодатель даже предусмотрел, что кредитные союзы, которые будут отвечать установленным регулятором требованиям, могут получить право на осуществление деятельности по обмену валюты.

Многих представителей кредитных союзов и их вкладчиков очень интересует вопрос об участии их учреждений в Фонде гарантирования вкладов. И такой повышенный интерес не безоснователен: в свое время страна пережила настоящий «банкопад», когда немало коммерческих банков из-за банкротства вынуждены были уйти с рынка, а их клиенты несмотря на это получили определенную компенсацию своих вкладов от государства. Члены кредитных союзов на данный момент не имеют такого «предохранителя», но хотят себя защитить на будущее. Они надеялись, что такая норма также будет отражена в новом законодательном акте, но пока это не предусмотрено. Вместо этого должен разрабатываться отдельный законопроект, связанный с внесением изменений в систему гарантирования вкладов. Сегодня этот вопрос тщательно изучается, а его инициаторы прислушиваются к мнению представителей рынка.

«Мы на доверии построили свою структуру, – говорит председатель правления церковного кредитного союза «Анисия» из Львова Владимир Сидоровский. – Нам доверяют люди, ведь есть стабильное финансовое учреждение, которое около 30 лет работает на рынке, и никогда не имело проблем с возвращением денег. Но нам не хватает ресурсов, ведь каждый третий вкладчик спрашивает, насколько гарантирована его сумма Фондом гарантирования. Что это нам даст? Даст гарантии, что люди смогут нам больше доверять и приносить нам свои деньги».

Своим видением делится председатель правления херсонского кредитного союза «Единство» Олег Арсенов: «Кредитные союзы организовывались как финансовые кооперативы и за много лет мы доказали нашу надежность. Банки больше коммерческие структуры: там больший поток денег и клиентов. А у нас отношения преимущественно строятся на доверии. С одной стороны, хорошо, когда мы будем в Фонде гарантирования вкладов, с другой, – это потребует дополнительных финансовых затрат».

Однако преимущественное большинство экспертов склоняется к тому, что со временем кредитные союзы присоединятся к Фонду гарантирования вкладов. Этому будет содействовать несколько факторов: во-первых, НБУ как регулятор повышает требования к операторам рынка, работающим с вкладами населения. Во-вторых, внедрение такого инструмента повысит интерес среди населения к кредитным союзам, от чего они только выиграют. По словам Татьяны Ковбасюк, «если смотреть в будущее и если мы хотим профессиональнее работать на нашем рынке, то нужно признать, что это мнение (присоединение к Фонду гарантирования вкладов – авт.) неплохое».

Успешные истории

Украинские кредитные союзы имеют немало историй успехов и побед. Об одной из них рассказывают на Львовщине.

Семья Игоря Ревы и Соломии Братах организовали семейную сыроварню «Гарбузовий рай» в селе Мильчицы Городокского района. Сегодня они изготавливают около 10 видов крафтовых сыров. Кроме прямых продаж и местных ярмарок их продукция реализуется также в сетевых супермаркетах. Особенность заключается в том, что в свое время инициаторы этого бизнеса не имели к нему никакого отношения: Игорь был стоматологом, а Соломия по окончанию львовской консерватории некоторое время играла в оркестре, была пианисткой.

Семья продала квартиру во Львове и перебралась за город. В селе они купили старое помещение австро-венгерской школы и вложили в его ремонт и в обустройство бизнеса не только деньги от квартиры, но и полученный от кредитного союза «Анисия» заем. В течение 5 лет они пользуются его услугами. Как отметил руководитель «Анисии» Владимир Сидоровский, они один кредит брали, другой закрывали: «Сумма увеличивалась, и сегодня они успешные, проводят мастер-классы, рассказывают о своей истории бизнеса».

На Черкасчине Александр Самойленко возглавляет фермерское хозяйство «Агросвіт». Сначала он попросил у «Кредит-Союза» кредит на 200 тыс. грн на выращивание фасоли и сразу вызвал немало вопросов у союза: куда будет реализовывать продукцию и есть ли вообще спрос на нее? И все планы фермера, проанализированные до выдачи денег, были реализованы. Владимир Казаринов рассказал, что сначала фермер вышел на Турцию, а в этом году заключил договора на поставку фасоли в Германию: «Теперь у него возникла другая проблема – ему не хватает земель для обеспечения задекларированных объемов поставок. Сейчас мы ищем для него фермеров, которые возьмутся за выращивание этой культуры. Он ее будет аккумулировать и продавать под своим брендом в Германии».

По словам руководителя союза, в этом году Александр Самойленко также «достучался» и до государственных проектов: «Мы там выступали гарантом, и он получил по программе «5-7-9» 2 млн грн. Кроме того, и у нас занял 1,2 млн грн».

Угледарский кредитный союз «Импульс-Плюс» активно сотрудничает с представителями Союза пасечников из Волновахского района, которые хотят создать кооператив по производству меда. По словам Татьяны Ковбасюк, кредитный союз будет им в этом помогать.

Глобальная система кредитных союзов

Глобальная система кредитных союзов представлена в 118 странах мира. Она насчитывает более 86 тыс. союзов, вместе они обслуживают более 300 млн членов. Особенно много союзов в США, в Канаде, во Франции, Испании, Португалии, Великобритании. В Северной Америке нередко создание кредитных союзов в свое время инициировали именно выходцы из Западной Украины, тем самым они продолжили традиции, существовавшие на их родине. В Украине эти традиции возродились после обретения независимости, и тут первенство тоже держали западные регионы.

По словам директора Проекта КЕП Эвы Сержиньской, кредитные союзы во всем мире обслуживают своих членов, а не клиентов, ведь клиентов обслуживают другие финансовые учреждения, в частности, банки. Члены кредитных союзов являются их собственниками. Кредитные союзы имеют кооперативную структуру, а их доход не делится между инвесторами, он направляется на выгодные условия финансовых услуг, предоставляемых членам союзов.

В 1971 г. кредитные союзы разных стран объединились во Всемирный совет кредитных союзов (WOCCU). Его деятельность достаточно разнообразна и основывается на поддержке развития движения кредитной кооперации в глобальном измерении и по отношению к отдельным государствам. Пример Украины достаточно красноречив: здесь WOCCU при поддержке Агентства США по международному развитию (USAID) успешно реализует Проект «Кредитование сельскохозяйственных производителей (КЕП)».

«Как проект технической помощи мы сосредоточиваемся на развитии способности и повышении знаний наших разнообразных партнеров, – отметила Эва Сержиньска, директор Проекта. – Мы работаем с законодателями и НБУ, отраслевыми ассоциациями и ОКСами, с Фондом гарантирования вкладов, а также непосредственно с группой кредитных союзов, которые мотивированы внедрять новые методологии кредитования, расширять кредитование агробизнеса и тем самым укреплять свое учреждение и увеличивать покрытие рынка. Мы надеемся оставить рынок на положительной траектории движения, что обеспечит его будущий рост, функционирование в безопасной, надежной и благоприятной среде».

Николай ЛУГОВОЙ,

Национальный пресс-клуб «Украинская перспектива»

Читайте также:

Некоторым украинским предприятиям зимой придется закрыться: Нафтогаз будет продавать газ по рыночным ценам